股价与基本面背离,但归创通桥-B(02190)国产替代逻辑开始兑现?

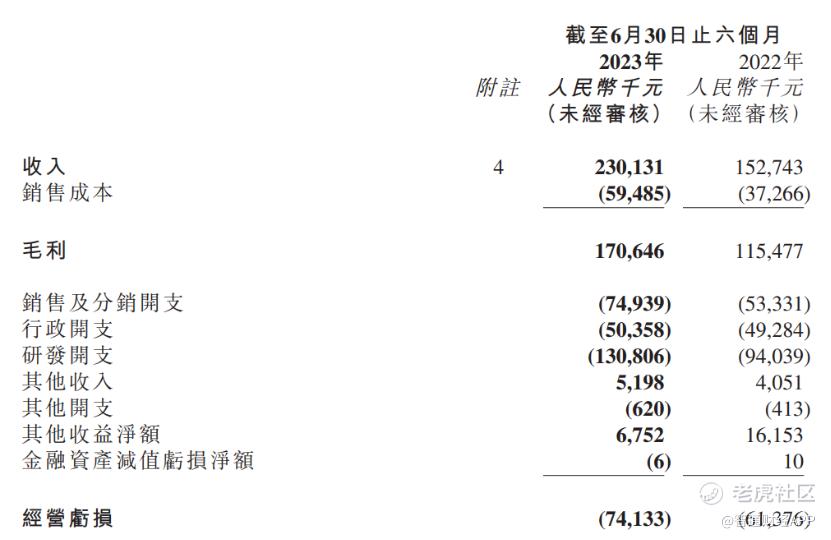

收入同比提升50.7%,毛利同比提升47.8%,获批产品较2022年年底新增9款,归创通桥-B(02190) $归创通桥-B(02190)$ 在今年上半年俨然实现了业务和业绩双丰收。

不过,二级市场对归创通桥的这一业绩并没有多大反应。8月23日的业绩公告并未给公司股价带去多大变化,自7月31日收跌1.17%后,归创通桥的股价便一直止不住下跌,虽然在9月11日往后实现了短暂的六连阳,但整体依旧处在下跌趋势中。

尤其在9月19-21日,公司股价加速放量下跌,分别收跌4.58%、7.86%和9.36%。在3个交易日的市场负面情绪叠加下,9月22日盘中,公司股价一度低至7.2港元,创下上市以来的股价新低,较当年上市发行价42.7港元累计下跌83.14%。

但实际上,截至2023年6月30日,归创通桥账上可动用资金达到25.9亿元,与其25.3亿港元的市值相比,公司已接近“破净”。加之近期外部环境中,美元加息周期正不断抽走流动性,而行业政策端波动也加剧了投资者对港股医疗医药板块的普遍低估情绪,因此当前的归创通桥或处在“超跌”状态,存在一定投资可能。

虽未扭亏,但业务增长可圈可点

实际上,归创通桥在今年上半年的业务表现还是可圈可点,主要体现在应对集采方面。

正如归创通桥在财报中提到:公司积极响应国家及地方的集中带量采购政策。在河南省公立医院联盟集中采购中,公司神经介入及外周介入多款核心产品均中选,有望实现加速入院及临床植入。

智通财经APP了解到,此次河南省公立医疗机构医用耗材联盟采购由全省81家三级公立医院共同参与,分两轮进行。

其内容主要是河南省135家三级医院,神经介入类6种,外周介入类19种医用耗材带量采购结果。在第一批价格谈判中,两类医用耗材共计2323个品规最终拿到53.6%的平均降幅。这一降幅相比此前吉林21省联盟集采中,弹簧圈最高降幅80.07%的水平,可谓“相对温和”。

这也验证了业内的一个观点:“国产替代率越低的领域,降幅往往更温和。”所以从这一角度,归创通桥还是此次集采的一个受益者,其披露的财报中也能从侧面反映这一点。

从分部业绩来看,1-6月,归创通桥神经血管介入业务收入1.66亿元,同比增长48.7%;外周血管介入业务收入6409万元,同比增长55.9%。

研发及商业化进展方面,在当前公司的57款产品管线中,已有28款产品获得国家药品监督管理局(NMPA)批准上市,较2022年底新增9款产品,另有8款产品取得欧盟CE认证。此外,归创通桥还有11款产品处于临床阶段,14款产品处于注册阶段。包括静脉支架等创新产品,以及二代颅内弹簧圈、二代外周DCB等迭代核心产品均有望年内获批上市。

而通过参与集中带量采购招标,归创通桥已实现对全国31个省(市、自治区)超过3300家医院的覆盖。同时,公司已在欧洲正式建立海外营销团队,今年上半年海外业务收入同比增长128.7%。

相较2022年年报财务数据,归创通桥在费用端出现了较大的结构性变化。2022年年报中,归创通桥虽说取得了营收的大幅增长,但仍不足以弥补其亏损,其问题主要出在费用端。

但根据归创通桥官方数据口径,今年上半年,在营收规模扩大的同时,2023年上半年公司研发、销售和管理费用率占当期营收比重大幅下降,分别较2022年全年下降13、9和11个百分点。

不过,从费用端支出金额的绝对值来看,2023年上半年公司销售费用、管理费用和研发费用分别达到7493.9万元、5035.8万元和1.31亿元。也由于费用端支出的进一步提升,导致公司未能顺利实现扭亏。

但从半年报利润表不难看出,归创通桥当前的策略是市场、研发两把抓,在集采获益的情况下进一步加速市场销售,并持续加大在研发领域的投入,重点在神经及外周血管器械市场进行投入。清晰的发展策略让其面临竞品林立的市场时也有足够的基础实现突围,并为后续公司达到盈亏平衡点建立基础。

从国内、海外两大赛道实现市场突围

不难看到,率先布局因而率先进入兑现期是归创通桥在神经介入市场业绩快速增长的主要原因。不过,在收入增长的背后,公司用于稳固市场的销售费用持续增长也是事实,这或从侧面反映出公司在神经介入市场面临的愈加激烈的市场环境。

据不完全统计,2021年国内有超25款神经介入产品获批,2022年则有超120款产品获批。其2022年神经介入领域获批产品中,球囊类有24款,占比20%;中间导管有23款,占比19%;微导管有17款,占比14%;通路产品共计63款,占比52%。国产神经介入产品类型丰富,涵盖取栓支架、抽吸导管、弹簧圈、微导管、中间导管、远端通路导管、颅内球囊扩张导管等。

除此之外,目前占据中国神经介入市场超70%份额的跨国械企(美敦力、强生、史赛克)正在中国建设研发中心及生产制造基地。

智通财经APP了解到,2022年11月,美敦力医疗科技产业基地在临港启动,预今年正式投入运营;2022年6月,强生旗下在华全资子公司投资1.5亿元升级扩产;史赛克中国创新中心正在上海筹备建设,今年将会正式投入使用。

也就是说,随着跨国械企的本土化战略及市场推广能力持续加深,国产厂商或在国内市场迎来更大的竞争与挑战。

从中报来看,在从归创通桥神经血管介入业务收入同比增长48.7%的背后,一方面是其通过大多数省份的带量采购扩大医院准入,使得颅内动脉瘤栓塞弹簧圈的收入增加,另一方面则是如银蛇®颅内支持导管、颅内PTA球囊扩张导管(Rx)及蛟龙®颅内取栓支架(蛟龙® CRD)等产品的质量及临床表现日益获得市场认可,由此提高市场渗透率。

另外,除了通过创新研发进一步深耕国内市场,公司还发力海外赛道实现发展突围。

除了发力国内市场,产品出海一直是市场认定的国内器械厂商拿到超额利润的一个重要布局方向。但目前,国内神经介入企业国际化仍处于早期阶段,甚至头部企业都几乎没有多少实质性商业化进展。这就给了归创通桥弯道超车的机会。

中报显示,截至6月底,公司产品逐步进入欧洲成熟市场国家,包括德国、法国、意大利等。同时,公司已启动海外仓储及物流中心建设,以更好地提升面向海外客户的服务能力。公司旗下通桥医疗和归创医疗分别参加LINNC PARIS 2023和LINC 2023,进一步提升在当地市场的品牌影响力。

综上来看,虽然目前归创通桥的整体营收规模在行业内仍不算出众,导致二级市场对归创通桥还是保持了一个观望的态度,但当前18A企业中已有企业实现盈利,18A企业投资逻辑或即将面临洗牌,在此市场背景下,或将迎来扭亏的归创通桥有望在估值上实现一定反弹。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。