新股前瞻丨三度递表港交所,中国钾肥商龙头米高集团却陷原材料涨价困境

2016年米高集团控股有限公司(以下简称:米高集团)从加拿大多伦多证券交易所私有化退市后,近两年来多次向港交所发起冲击,渴望再次登录资本市场,然而情况并不乐观。

据智通财经APP获悉,米高集团曾于2022年7月6日、2023年2月28日向港交所提交过上市申请,不过最终以“失效”告终。9月22日,米高集团再次向港交所递交上市申请书,广发融资(香港)为独家保荐人,这也是米高集团三度闯关港交所。那么这次米高集团能否如愿?

业绩波动大,过度依赖大单品及大客户

智通财经APP了解到,米高集团成立于2003年,主要从事包括氯化钾、硫酸钾、硝酸钾以及复合肥等各类钾肥产品的生产和销售。截止目前,米高集团拥有三条氯化钾造粒线、40条硫酸钾生产线及三条复合肥生产线,并在中国黑龙江省、吉林省、贵州省以及广东省运营合共五个主要的生产设施。

目前,公司的氯化钾、硫酸钾及复合肥产品的总估计产能分别为39万吨、40万吨及17.2万吨。2019年1月因地方政府对成都生产设施所在区域改变区划政策而停产前,公司亦在成都生产设施生产硝酸钾产品。目前公司正计划在四川省绵阳市兴建新四川生产设施,预计将在2025上半年建设完成,建设完成后,其硫酸钾、硝酸钾以及复合肥估计产能分别为8万吨、6万吨及20万吨。

得益于生产设施的地理位置优越,使得米高集团在向客户交付产品时具备成本优势,且能及时响应客户需求,在这一优势之下,米高集团在化肥行业中也占有一席之地。据弗若斯特沙利文报告,按2022年度钾肥销量计算,米高集团在中国钾肥公司中排名第三,在中国非储备型钾肥公司中,公司按相同方式计算在2022年排名第二。公司占同年中国钾肥总销售收入约6.0%。分别按2022年度的氯化钾、硫酸钾及硝酸钾销量计算,在中国钾肥公司中,公司排名第三、第四和第五,占同年中国氯化钾、硫酸钾及硝酸钾销售收入约7.0%、4.0%及0.3%。在中国五大钾肥公司中,公司是唯一提供全面的产品线(即氯化钾、硫酸钾、硝酸钾以及复合肥)的肥料供应商。

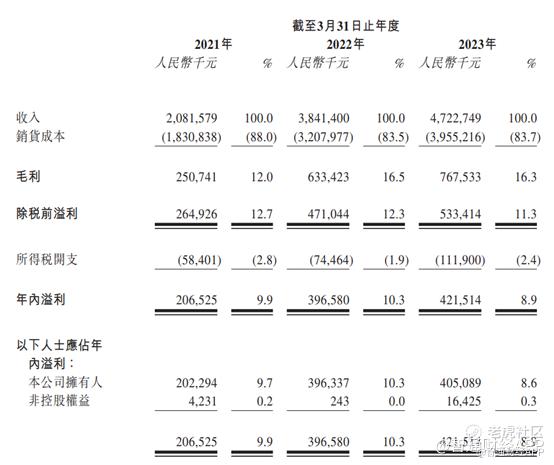

业绩方面,受益于中国市场稳定增长的钾肥需求,2021财年至2023财年,米高集团的收入分别为20.82亿元人民币(单位,下同)、38.41亿元以及47.23亿元,同比增长分别为84.48%及22.96%。同期,公司实现年内溢利分别为2.07亿元、3.97亿元及4.22亿元,同比增长分别为91.78%及6.29%。

不难看出,作为化肥企业,米高集团的业绩增长并不稳定,2022财年业绩暴涨主要源于公司的产品平均销售价格大幅提升。据悉,2020年以来,受全球粮食安全问题影响以及地缘政治导致钾肥供需紧张,公司的氯化钾、硫酸钾及硝酸钾产品的每吨平均售价由2021财年的1723.9元、2328.4元及3726.6元提升至2022财年的2867.7元、3281.5元及4006.1元。其中,氯化钾及硫酸钾是米高集团的主要收入来源,因此这两大产品价格的大涨,也导致公司在2022财年业绩大幅提升,而2023财年尽管产品价格也进一步上涨,但涨幅远不如2022财年,因此业绩增长较为缓慢。

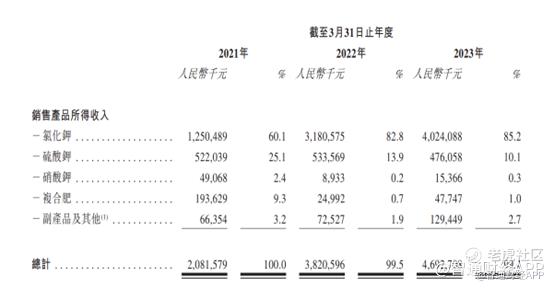

拆分业务收入结构来看,截至2021财年、2022财年及2023财年,氯化钾及硫酸钾的销售总额分别占公司总收入约85.2%、96.7%及95.3%,而余下收入主要产生自销售硝酸钾、复合肥,以及副产品及其他产品(主要包括作为硫酸钾制造过程副产品的盐酸及肥料添加剂)。

其中,氯化钾占比逐年提升,由2021财年的60.1%提升至2023财年的85.1%。而硫酸钾收入占比则由2021财年的25.1%下降至2023财年的10.1%。不难看出,米高集团的业绩增长基本上由氯化钾所决定。

业绩过度依赖氯化钾以外,米高集团大客户依赖也十分明显。据招股书显示,米高集团的五大客户主要是烟草公司、农垦公司及农业综合公司。2021财年、2022财年及2023财年,米高集团最大客户销售额分别占总收入比重的27.9%、22.4%及20.0%;同期五大客户销售额分别占总收入比重的58.1%、59.4%及52.4%。

除了依赖大客户外,米高集团向前五大供应商采购占比也高度集中。招股书显示,2021财年、2022财年及2023财年,米高集团向最大供货商采购额分别约为4.51亿元、7.07亿元及9.77亿元,分别占采购总额的22.4%、19.1%以及29.2%;同期,五大供货商采购额分别约为15.32亿元、24.85亿元及24.91亿元,分别占采购总额的约75.9%、67.0%及74.4%。

由此,可以看到,米高集团的业绩不仅过分依赖于氯化钾,同时对大客户以及大供应商依赖症也明显,一旦大客户对公司需求的下降,公司的业绩将受到明显的不利影响,并且大供应商涨价,公司亦可能面临原材料涨价,毛利率下降的风险。

销货成本大增,无法摆脱原材料价格的影响

作为米高集团最大的收入来源,氯化钾价格波动将对公司业绩产生明显的影响,而在自身没有钾资源,需要靠外部采购的米高集团而言,氯化钾的采购成本亦将明显影响公司的毛利率。

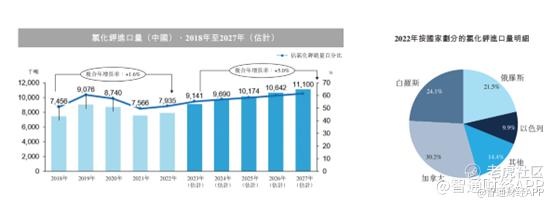

一直以来,氯化钾是中国最常用的钾肥,可用于种植多种作物。随着中国农业的蓬勃发展,对氯化钾的需求日益增长。根据沙利文报告显示,2022年中国按氯化钾销量达到1538万吨,占钾肥总销量的77.4%;硫酸钾及硝酸钾的销量分别达到373万吨及76万吨。展望未来,预测按钾肥销量计的市场规模进一步增加,氯化钾销量由2023年的1653万吨增至2027年的1805万吨,2023年至2027年复合年增长率为2.2%。硫酸钾及硝酸钾的销量将分别达到446万吨及91万吨,2023年至2027年的复合年增长率为3.0%及2.5%。

由于中国钾资源有限,每年对氯化钾的需求中有很大一部分是通过海外进口弥补。2022年,中国氯化钾总销量约50%来自外国。根据中华人民共和国海关总署发布的数据,氯化钾进口量由2018年的745.6万吨增加至2022年的793.5万吨,略有波动。2022年,加拿大、白罗斯及俄罗斯为中国三大氯化钾进口国,分别约**国氯化钾进口总量的30.2%、24.1%及21.5%。

全球钾碱储量分布相对不均,可采储量集中于少数国家。其中,加拿大、白罗斯及俄罗斯是世界上储量最高的三个国家。根据USGS(美国地质调查局)的数据,2022年这三个国家的钾碱储量占全球钾碱储量的60%以上。中国约有1.70亿吨钾碱储量(K2O当量),居世界第四位。不过中国大部分钾碱储量品位较低,或是深层卤水矿床难以开采。

根据USGS的数据,2022年,全球钾肥产量5020万吨,加拿大占全球钾碱矿产量的40%,中国第二占15%、俄罗斯13%、白罗斯占8%。受俄乌冲突以及针对白罗斯生产商的国际制裁影响,2023年,中国钾碱产量占比略有增加,但是受限于储量影响,中国钾碱产量增长较为困难。

因此,中国钾肥生产商及供货商倚重少数境外氯化钾生产商供应氯化钾是业内常见做法,米高集团也不例外。2021财年、2022财年及2023财年,米高集团对外分别采购了约92.7万吨、131万吨及101万吨氯化钾,总采购额分别约为15.68亿元、32.09亿元及30.26亿元,分别占同期总采购额的约77.7%、86.6%及90.4%。 2023财年,按数量计算,公司向国内供应商采购占比达到93.2%,直接从海外供货商采购占比6.8%。

诚然,米高集团向海外直接采购占比较低,但其向国内采购的氯化钾价格甚至高于直接向海外采购的价格。据招股书显示,2021财年、2022财年及2023财年,米高集团向海外供货商采购氯化钾的每吨平均采购价分别约为1539.8元、2657.4元及2297.9元;而同期,公司向国内供货商采购氯化钾的每吨平均采购价分别约为1818.4元、2366.6元及3047.1元。而米高集团向国内采购氯化钾的占比由2021财年的54.7%提升至2023财年的93.2%。国内氯化钾价格高于直接向海外采购,但米高集团却大幅提升国内的采购占比,或源于乌俄冲突所致,因此米高集团被迫接受高价格向国内采购。

面对不断上涨的原材料,米高集团也坦言其毛利率将受到影响。在销货成本之中, 2021财年至2023财年,直接材料的成本分别占销货成本总额约95.9%、97.9%及97.5%。在所有直接材料之中,期内氯化钾的采购成本分别占所有直接材料采购总额约77.7%、86.6%及90.4%。若氯化钾价格进一步上涨,而公司却无法转嫁给下游客户,那么公司的营收及利润增长速度将进一步放缓,甚至出现负增长的可能。

值得一提的是,在成本持续上行的情况下,米高集团却打算继续扩产。对于此次IPO募资用途,公司在招股书中表示将在黑龙江物流及生产中心将建设包括造粒、加工、包装及储存氯化钾的设施。完成黑龙江物流及生产中心建设后,公司的氯化钾产能预计将由最后实际可行日期的39万吨增至约139万吨,储存能力将增加50万吨。

进一步扩产有望提升公司在行业中的规模,但无法转嫁成本且摆脱不了原材料上涨的情况下,大规模扩张,反而可能侵蚀公司的利润,甚至造成亏损的局面。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。