受益旅游业高热度,箱包龙头新秀丽(01910)能否“返老还童”?

消费复苏、旅游业超预期反弹的背景下,如今的新秀丽(01910) $新秀丽(01910)$ 似乎正在走出此前沽空、疫情所带来的“阴霾”。

9月22日,新秀丽股价收于26港元,相较2020年最低值5.2港元,目前已经反弹约500%,相较2018年遭遇做空前的最高点37.32港元已经恢复了近7成。而在旅游业持续火热的背景下,公司股价未来或还有更多上行空间。

纵观公司近年来在二级市场的遭遇,可以说得上是“波折不断”。2018年,沽空机构Blue Orca Captital发布做空报告,称新秀丽存在粉饰报表、CEO简历造假、南亚公司缺少内部管控、关联交易等六大问题,随后公司股价与业绩一路下滑,2020年受到疫情影响更是出现亏损。

不过,从最新披露的中报来看,公司业绩反弹已超过疫情前水平,净利增速也相当乐观,而股价涨势更是反映市场对公司未来前景相当看好。瑞银、花旗等机构在研究报告中指出,公司销售走势强劲,下半年有望维持良好增长。综合来看,无论业绩或股价,新秀丽都似乎已经重回高速增长通道。

业绩指标反弹强劲 净利回升超疫情前水平

公开资料显示,新秀丽为全球最著名、规模最大的行李箱企业,拥有逾110年悠久历史。2012年前,公司主要业务以新秀丽品牌为中心,大部分集中于旅游行李箱,并主要透过批发渠道分销产品。近年来,公司策略性地多元化发展业务,目前旗下主要品牌包括Samsonite、Tumi、American Tourister、Gregory、High Sierra、Kamiliant、ebags、Lipault及Hartmann品牌以及其他自有及获授权的品牌。

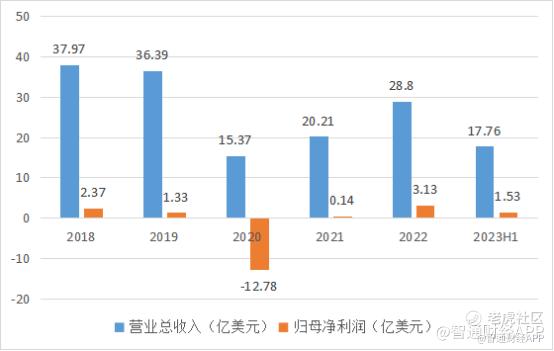

纵观近年业绩,新秀丽业绩波动与疫情下旅游业的承压紧密相关。公司于2020年当年录得12亿美元左右的亏损,随后盈利逐渐回升。2022年,尽管营收相较疫情前还有一定差距,但盈利水平已超过疫情前水平。

2023年上半年,公司业绩延续快速增长势头。据2023年中期财报,上半年公司销售净额约17.76亿美元,同比增长39.8%;股权持有人应占溢利为1.525亿美元,同比增长171.5 %;每股基本盈利0.106美元。公告称,由于休闲及商务旅游的强劲复苏及由此导致对集团产品的需求增加,推动集团的销售净额改善。

受益于亚洲地区的旅游需求回暖、销售渠道组合变化等因素,公司毛利率较2022 年同期的55.7%增长310个基点至58.8%,体现出盈利水平的快速修复。

据智通财经APP了解,公司业绩复苏,主要受到亚洲市场的带动。新秀丽表示,2023年上半年,公司总销售净额与2019年上半年相比增长16.2%,且公司所有地区的销售净额均超越了2019年新冠疫情暴发前的水平。其中,亚洲销售额达6.94亿美元,同比大幅增长76.4%,时隔三年半重新成为公司的收入第一大市场;北美洲、欧洲和拉丁美洲的销售额则分别同比增长24.8%、21.4%及23.2%;印度、日本、南韩市场的销售额均在上半年实现了双位数增长;香港和新加坡市场分别同比增长超过100%及超过200%。

成本方面,公司费用管控效率有所提升,未来杠杆水平有望进一步优化。上半年公司市场营销费用率同比增加1.9个百分点至6.4%,管理费用率减少1.1个百分点至7.2%。公司在业绩会上透露,展望未来,全年的毛利率和经调整EBITDA利润率目标分别为59%和19%,净杠杆率目标为年底下降至约2倍。

旅游业热度高增 下半年有望延续升势

疫情防控措施全面放开后,全球旅游业正迎来报复性复苏。国际航空运输协会发布的数据显示,2023年上半年全球航空客运量同比增长47.2%,6月全球航空客运量已恢复至2019年水平的94.2%。全球航空客运量同比增幅最大的是亚太地区(增长90.1%),随后是非洲(增长31.8%)和中东(增长28.3%),拉美、欧洲和北美地区增长较弱。

而在国内,国内民航业亦迎来了低谷过后的快速回升期,各大航司航班量呈迅速增长态势。中国民航局数据显示,2023年1-6月,我国民航旅客运输量完成28376.9万人,同比大幅增长140.2%。7月1日至8月31日,受益于暑假期间出行需求超预期复苏,民航全行业日均保障航班超过1.72万班,比2019年暑运同期增长0.54%;运输旅客1.3亿人次,较2019年暑运同期增长7.4%,日均运输旅客210.6万人次,比2019年暑运同期增长7.4%。

纵观下半年趋势,国庆中秋长假将至,国内游出境游热度持续高增,有望促进国内长线旅游和出境游进一步修复。据携程数据,国内旅游产品“十一”预订量环比前一周增长88%,同比去年增长超4倍,其中杭州因为亚运会的举办,“十一”整体订单预订量同比增长超5倍;“十一”期间出境游订单同比去年增长近20倍,热门国家包括泰国、韩国、马来西亚、新加坡、澳大利亚、英国等。

据智通财经APP了解,具体到公司层面,7月新秀丽收入延续第二季度的走强趋势,对于2019年7月,公司7月整体、北美、亚洲、欧洲收入分别增加18%、8%、22%和26%。

8月以来,旅游业利好消息密集发布。8月10日,文旅部发布第三批出境团体游名单,新增日韩、 英美等78个国家出境团队业务;8月11日,美国交通部宣布增加中美客运航班。根据中国民航局数据,上半年中国国际航线的民航客运量仅不足2019年同期的3成,6月恢复至2019年同期约4成,仍有较大恢复空间。

据欧睿统计,2022年全球旅行箱市场中新秀丽仍以15.9%的市场份额位列第一(Samsonite份额10.5%、American Tourister份3.3%、Tumi份额2.2%),其次是LVMH集团的12.6%(LV份额9.0%、Rimowa份额3.1%);位列第三的Delsey份额仅2.2%。

受到旅游和相关消费报复性增长、此前疫情中被压制的消费需求集中释放的推动,预计未来数个季度内新秀丽仍将受益于国内外出行旅游需求复苏,带动盈利能力进一步修复。

多元品牌布局 高端化获积极进展

作为全球箱包龙头,新秀丽近年来已通过自建品牌和多次外部收购,形成了覆盖中低端年轻时尚到高端商务的一系列箱包产品组合。

据智通财经APP了解,公司品牌矩阵以以Samsonite(新秀丽)、American Tourister(美旅)、Tumi(途明)三大品牌为核心,2023年第一季度,前三大品牌销售净额占比为90.35%,其中Samsonite/American Tourister/Tumi分别为50.2%/18.0%/22.7%。

品牌定位方面,Samsonite主打中高端、Americam Tourister主打大众定位、Tumi主打高端商务,另外亦包含专注户外背包的High Sierra、主打青春时尚创意的Lipault等。

相对于美国、西欧等地区,中国旅行箱市场竞争激烈,集中度更为分散。据欧睿统计,2022年中国地区旅行箱市场公司CR10、品牌CR10分别为24.9%、23.2%,较全球市场集中度差异在10pcts左右。在更为“内卷”的市场中,国产品牌多数主打高性价比,而随着产业持续发展,高端化成为未来行业的主要趋势,对中高端产品的布局亦将带动公司利润提升。

不难观察到,新秀丽上半年各核心品牌的销售净额较2022年同期均按年强劲增长,其中新秀丽品牌的销售净额按年增加42.0%(按不变汇率基准计算则增加47.1%)。Tumi品牌的销售净额按年增加48.5%(按不变汇率基准计算则增加51.7%)。American Tourister品牌截至2023年6月30日止六个月的销售净额同比增长36.8%(按不变汇率基准计算则增加42.5%)。

但值得注意的是,尽管定位于高端的Tumi品牌在上半年成为增速最快的板块,但其收入占比整体来看仍然较低,今年一季度Tumi品牌占总收入比例为22.8%。从2022年数据来看,Tumi在北美洲总销售中占比最高(36.7%),而在亚洲(18.4%)、欧洲(10.3%)、拉丁美洲(3.9%)仍处于较低水平,还有一定发展空间。

小结

总的来说,受益于外部环境好转,公司业绩恢复性增长,且在成本费用指标上也表现出乐观趋势。而从市场层面来看,考虑到公司股价已处于历史较高位,需要警惕短期内行业复苏不及预期、消费需求集中释放后有所回落、导致公司股价短期回调的风险。下半年机构对公司业绩给出的预计整体乐观,而在更长时间线上,则需要关注公司打造高端化品牌的进展。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。