去年涨幅近300%,闷声发大财的天弘科技

天弘科技的知名度不高,但是股价表现优异。去年涨幅超过英伟达,涨幅接近300%。在经历了巨大涨幅之后,天弘科技的前景如何?来看看外国分析师是怎么说的。

作者:Stone Fox Capital

虽然股市在过去一年左右的时间里完全聚焦于七巨头,但一些涨幅最大的股票却来自那些不为人知的股票。天弘科技就是一个典型的例子,去年它的股价上涨了近300%,但它的股价还不一定贵。

乘上人工智能浪潮

尽管在新冠疫情期间出现了一些波动,但天体的股价多年来一直保持在10美元。这家设计和制造解决方案公司的Connectivity & Cloud Solutions (CCS)业务最近增长了10%,但预测的增长率并不令人印象深刻。

截至2023年,该公司第四季度收入仅增长4.9%,但超大规模客户的需求仍然强劲。天弘科技预计第一季度营收将达到21.75亿美元,分析师预计营收将达到21.8亿美元,增幅接近20%。

在23年第四季度的财报电话会议上,该公司讨论了超大规模企业的强劲需求,尽管提供给关键客户的实际产品和服务的细节非常有限。到2023年底,对一个关键超大规模客户的依赖是巨大的,CFO强调如下:

在第四季度和2023年,我们有一个客户,占总收入的10%以上,本季度占29%,全年占22%。天弘科技与这家全球超大规模的客户有着长期的合作关系,我们已经为其提供了十多年的支持。我们为该客户提供25个项目的支持,涵盖网络和计算领域的HPS和非HPS产品。

天弘科技表示,他们在工程方面的优势将导致该客户在2024年至2025年的强劲增长。该公司有几种数据中心解决方案,包括机架集成服务,随着超大规模企业的人工智能热潮,这些解决方案可能会有很高的需求。

2023年全年,超大规模计算机的收入增长了32%,达到29亿美元。这些收入占CCS部门收入的62%,占总收入的36%,突出了该部门推动未来增长的机会以及人工智能放缓所固有的风险。

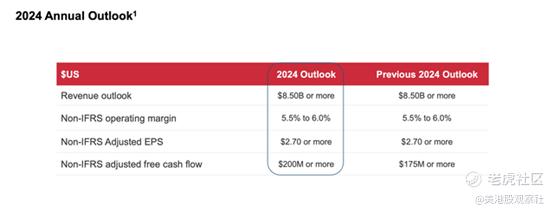

最大的问题和未知的是,这种情况会持续多久,以及究竟是什么催化剂和竞争优势,将使天弘科技保持领先地位。该公司并没有对持续增长充满信心,2024年的销售目标只有85亿美元,增长率为6%。

前景显示,营收增幅甚至不会低于24年第一季度21亿美元的中值。分析师普遍预计,第一季度的营收为21.8亿美元,折合成年率的营收为87.2亿美元,与市场普遍预期相符。

天弘科技预测,随着对智能能源和电动汽车充电解决方案的需求,最终将受益于电动汽车革命。但在智能能源和电动汽车充电站的强劲增长直到2023年底失败后,该公司下调了2024年工业业务的指引。

该业务的营业利润率只有6%,再次凸显出产品和服务缺乏定价权。天弘科技预测,到2024年,该业务将产生2亿美元的自由现金流,而该股票的市值将超过50亿美元。

已经获得了巨大收益

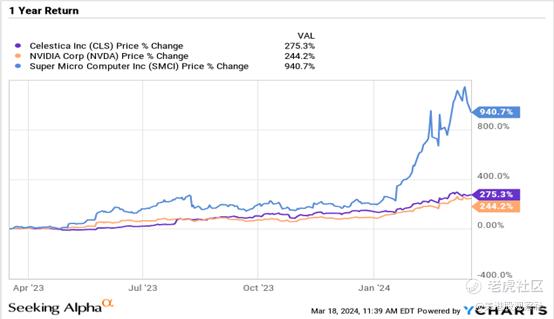

天弘科技与排名前五的超大规模企业合作开发人工智能解决方案,但该公司没有技术公司的芯片或人工智能解决方案。去年,该公司股价的涨幅实际上超过了英伟达,而超微电脑在最近的大涨之前,也保持着与其类似的涨幅。

尽管该公司股价涨幅巨大,但其市盈率仍仅为市场普遍预期的15倍。该公司对2024年每股收益的预期仅为2.70美元,但这一预期似乎非常保守,分析师的普遍预期为2.93美元。

对天弘科技进行估值的困难之处在于,该公司是在没有很多具体产品细节的情况下跟随解决方案趋势发展的。该公司顺应了市场趋势,但似乎并没有推动趋势。

鉴于今年每股收益极有可能达到3美元的观点,该股肯定不算贵。分析师预测,2025年每股收益为3.24美元,增长约10%,这使得该股的估值与预测的增长机会相当。

总结

去年天弘科技的股价已经飙升了300%,因此投资者现在很难买进该股。假设这一预测确实是保守的,那么天弘科技的股价在2024年可能会进一步上涨,但投资者应该记住,电动汽车充电领域的突然疲软很可能是人工智能热潮如何出人意料地结束的一个缩影。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

选择如果买$天弘科技(CLS)$什么价格合适?

涨这么多还有22倍的市盈率估值,很不错

电动汽车或许跟人工智能是相得益彰的

闷声发大财的天弘科技很迷人,感谢推荐

只是被趋势推出来的市场宠儿

你是不是有这个股票的持仓?