快手业绩起飞了,但又好像没有飞...

近期,快手发布了2023年Q4季度及全年财报。

在2023年同时实现“超百亿的首次盈利”和“超万亿的电商GMV”这两个里程碑的快手,业绩确实是起飞了——但再看股价,冰冷的现实又让人瞬间清醒。这无疑是个缩影,是近几年属于中概股独有的悲哀。

前几年,快手也曾是“疯狂烧钱换增长,盈利却遥遥无期”的典型中国互联网公司之一。但当商业环境变化、市场风格切换,更看重这些公司盈利能力时,凭借短视频赛道和自身努力,快手无疑成了其中脱颖而出的优等生。

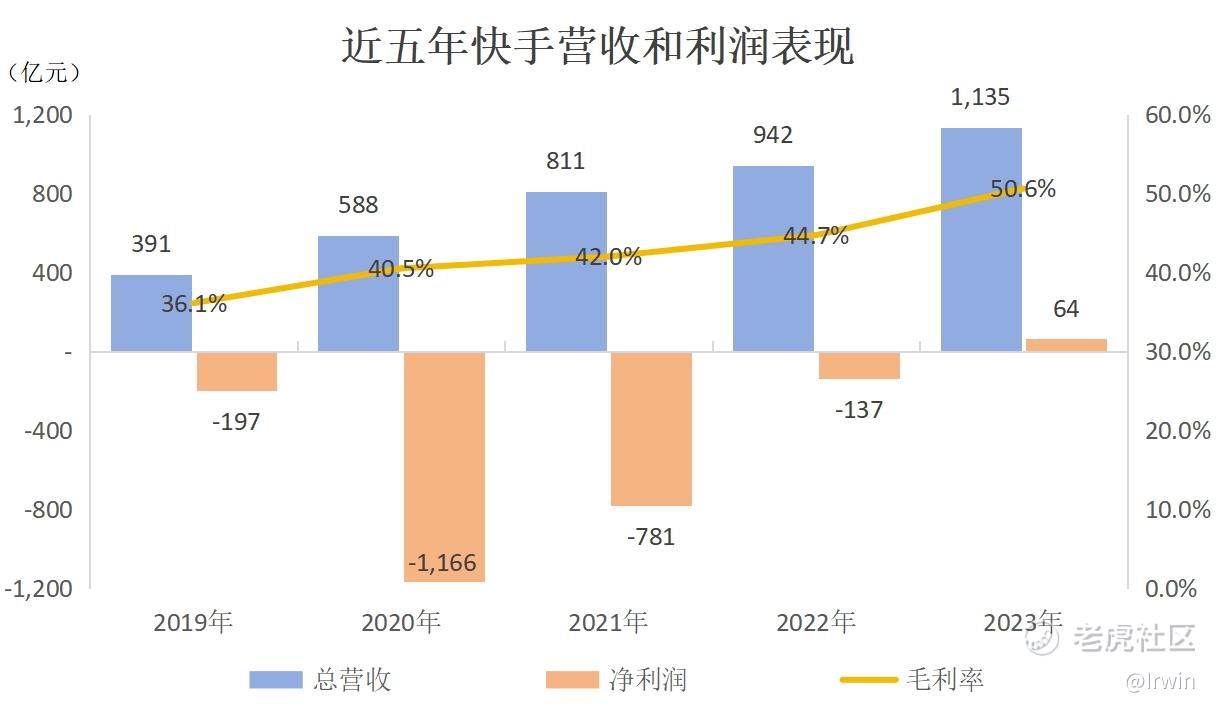

2023年,快手营收1134.7亿(元人民币,下同),同比2022年的941.8亿增长20.5%;净利润为64亿,而仅在前一年,快手还处于暴亏136.9亿的状态。如果看“经调整净利润”这一指标(不计入股权激励等非经营项开支),盈利甚至达到102.7亿。

不盈利则以,一盈利即超百亿!除了理想外,快手也在去年达成了这一壮举!

2023年,快手销售成本为561亿,同比2022年的521亿增长7.7%;成本增速远低于收入增速,毛利率自然是突飞猛进,由2022年的44.7%增加至2023年的50.6%。

快手属于典型的高毛利互联网平台型公司,成本相对于收入的变化并不明显,只要控制好费用支出,增加收入大部分都能转化为利润。

短短一年时间,能从亏损百亿到盈利百亿,也得益于此。

2023年Q4,快手MAU首次达到7亿的里程碑,同比2022年Q4的6.4亿增长9.4%;DAU为3.8亿,同比2022年Q4的3.7亿增长4.5%。

但用于衡量用户活跃度的指标“DAU/MAU”,在本季度为54.6%,比去年同期的57.2%和上季度的56.5%都有所下降,说明增长的新用户要变成高价值的活跃用户,还需要更好地运营。

2023年Q4,快手主要用于用户增长和留存的“销售及营销费用”为102亿,同比2022年Q4的9.7亿增长4.7%,远低于本季度MAU增速,说明运营效率在不断提升。

值得一提的是,快手的短剧业务在这一年得到极快的发展,已有成为潜在新增长引擎之势,推出的“星芒短剧计划”中播放破亿的已超过300部。

Q4季度,每日观看10集以上的短剧重度用户达9400万,相对3.8亿DAU渗透率已达25%;同样在Q4季度,短剧日均付费用户规模同比增长超过300%。

短剧业务的快速发展除了产生付费观看收入外,更大意义在于丰富内容生态,有助于快手进一步获取新用户和释放老用户价值。尤其考虑到目前尚看不到快手有再次大规模拓展国际化业务的可能性,而仅专注于国内市场终究会碰到用户增长上的瓶颈。

快手的营收主要来源于三个板块,接下来逐一分析:

在线营销服务

即广告,目前是快手的支柱业务。2023年,快手在线营销服务收入603亿,同比2022年的490亿增长23%,占总营收比为53.1%。

快手财报中用“日活用户平均线上营销收入”来衡量平台的广告变现能力,在2023年平均每个日活用户能给快手带来158.7元的广告收入,同比2022年137.9元增长15.1%。

对比过去三年快手“日活用户平均线上营销收入”,可以发现在2023年各季度这一指标都有了明显提升。说明过去一年里,快手持续强化自身广告变现能力的努力获得了良好的正反馈。

快手的”在线营销服务”业务分为内外两个循环。外循环主要是效果广告和品牌广告,属于和其他各种媒体争夺广告主的投放预算。

而内循环主要是电商广告,即平台上的电商商家为实现更多成交而做的引流投放,是整个快手广告业务最主要的增长原动力。

内循环广告是可以做大规模电商业务的内容平台所拥有的得天独厚的优势,放眼全国也仅抖快两家,别无分号。其特点在于投放、引流、交易都在单一平台内,面向该平台的用户流量池完成,从而形成闭环。这类投放可以直接将流量转化为销量,并精准地评估投放效果。

尤其在大部分行业都收缩过日子的近几年,这种能直接收割流量并有效评估ROI的广告投放必然更受欢迎,毕竟没有哪个广告主的钱是大风刮来的。

对比一下同为内容平台的B站,1亿的DAU差不多是快手的四分之一多,但2023年全年64亿的广告收入却不足快手的九分之一。变现能力孰强孰弱一目了然!

直播业务

快手财报中的直播业务主要是娱乐类直播,收入来源于老铁们给主播打赏的平台分成。2023年,快手直播收入391亿,同比2022年的354亿增长10.4%,占总营收比为34.4%。

作为快手曾经的核心业务,直播早已过了高速增长阶段,但依然能稳定贡献公司三分之一左右的营收。

在短视频连接一切的趋势下,快手直播业务也在尝试拓展自己的边界,比如直播招聘和卖房等。其中,在2023年Q4季度,快手直播卖房业务“理想家”累计交易额超过160亿。

其他

快手的其他业务主要是电商,除了业务本身贡献收入外,上文也提过,它还是广告业务最主要的增长原动力。因此,说它是快手核心增长引擎,决定着公司的上限也丝毫不为过。

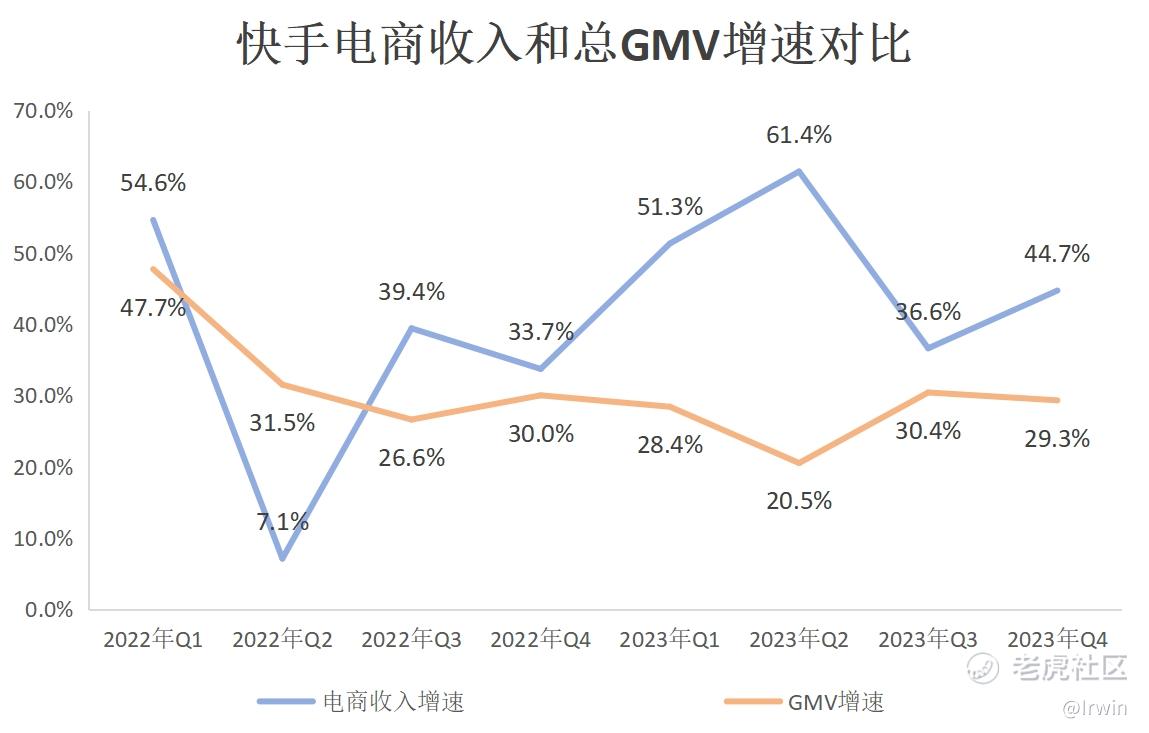

2023年,快手其他业务收入141亿,同比2022年的98亿增长44.7%,占总收入的12.5%;电商GMV首次超万亿,达11843.7亿, 同比2022年的9011.6 亿增长31.4%。Q4季度,快手电商平均月付费用户已达1.3亿,相比7亿的MAU,渗透率已接近20%。

对比过去两年快手电商收入增速和总GMV增速,在绝大多数季度前者都远高于后者,说明快手电商的货币化率(收入/GMV)在不断提升。

抖快的电商主要以直播内容形式卖货,由平台算法分发给用户,是“货找人”;而猫狗等传统电商是商品货架形式卖货,用户主动搜索为主,是“人找货”。

抖快优势在于更长的用户使用时长和交互性更强的卖货形式,从而有更高的交易转化率;劣势在于它们作为内容平台,分发给电商的流量是有上限的,过多则会影响整个平台的用户体验,不像猫狗能无限卖货。

因此,近年来抖快也在积极拓展货架、搜索、短视频等其他电商场景。2023年Q4,快手货架电商GMV占比已经突破20%,通过搜索的商品交易总额同比增长超过60%,通过短视频的商品交易总额同比增长超过100%。

虽然突破万亿GMV是个了不起的里程碑,但对快手来说,其电商业务依然有很大的增长空间。

修改于 2024-04-02 14:19

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Amy_yu·04-03精彩业绩起飞了,股价在地上摸查点赞举报

- Amy_yu·04-03这篇文章不错,转发给大家看看点赞举报

- gooner14·04-02这篇文章不错,转发给大家看看点赞举报

- 股神吧吧·04-02这篇文章不错,转发给大家看点赞举报

- 股神吧吧·04-02这篇文章不错,转发给大家看点赞举报

- 罗杰斯之王·04-02🚀点赞举报