特斯拉Q1季度报告,以及北京车展重点车型一览

芝能汽车出品

在说特斯拉之前,由于今天是北京车展第一天,我们也会去现场报道,所以先来看看有哪些重点的车型值得大家去看。

今年年初被寄予厚望的重点车型,整体订单的表现并没有如期望的好。

Part 1

特斯拉的情况

特斯拉的第一季度报告已经出来了,我们可以从几个方面来看Q1的情况,然后展望一下特斯拉在Q2和2024年可能的走向。

2024年一季度的特斯拉财报引发了大家的思考。

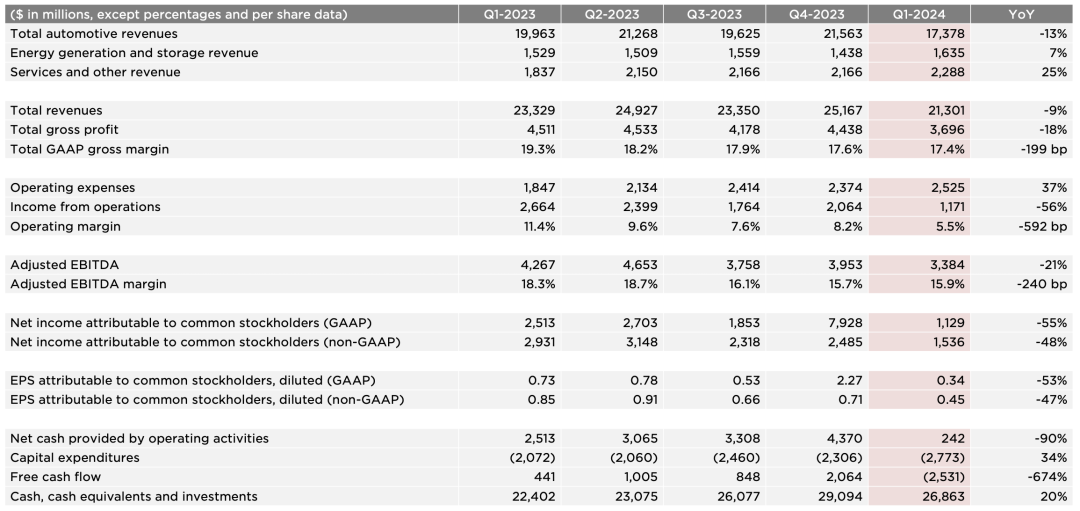

特斯拉的营收首次出现负增长,达到213亿美元,同比下降近9%,也是自2020年以来首次负增长。

然而,值得注意的是,销量表现并不如预期那般糟糕。汽车销量为38.7万辆,特斯拉在一些市场如中国降价,但在其主要市场美国则出现了提价,整体单车价格并未下滑。

汽车业务收入出现了五年来的首次下跌,但实际收入表现还行。除了汽车业务,特斯拉的服务业务同比增长25%,而能源业务增长放缓,仅略有个位数的增长。

在毛利率方面,特斯拉的表现比我们预期的稳定,一季度的毛利率为17.4%,仅比上一季度略有下降。在整体环境压力下,特斯拉汽车业务的毛利率没有像预期那样急剧下降,在Cybertruck等低毛利产品开始交付的情况下,还是可以接受的。

然而,特斯拉的费用端则表现出了不佳。由于持续投入研发自动驾驶、DOJO超算、机器人和新造车平台等业务,以及为应对汽车销量下滑加大营销力度,研发费用和营销/管理费用同比增长接近40%。这导致了经营利润大幅下滑,仅有11亿美元,同比下降近60%,经营利润率也仅为5.3%,明显低于市场预期的7.4%。

第一季度销量38.7万,但是展望来看Q2的挑战很大。

最近供应链层面有信息传来,特斯拉今年的预期产量可能受影响。

从特斯拉的情况来看,随着FSDV12的发布,在美国FSD(全自动驾驶)收入的增加(FSD相关收入大幅增加)。当然我们也能看到特斯拉的销量增长未能达到预期,在美国市场销量受到一定的压力,库存积压问题显而易见。

● 其他业务层面包括:

◎ 能源业务方面,储能和光伏业务包括向住宅和小型商业、大型商业以及公用事业级客户销售光伏系统和储能系统。今年一季度实现的营收为16亿美元,增速已回落至7%(光伏屋顶业务陷入了负增长状态)。

储能业务仍在持续增长,装机量增长了4%,虽然毛利率稳定且较高,但收入量太低,增速也不高,无法弥补汽车业务带来的巨大亏损。

◎ 服务业务方面,特斯拉实现了23亿美元的营收,同比增长了25%。充电桩、保险等服务业务都属于这个板块。主要贡献仍然来自于汽车零部件和二手车销售。

Part 2

Model 2依靠什么打天下

低成本车型到底靠什么卷出差异化?这个问题我们一直在思考。

现在特斯拉对汽车产能的投入更加谨慎,下面的产能好多都用不满,所以根据现有的生产设施来生产Model2是合理的。当然这款车往下打,到底怎么打出特色来,马斯克也没说清楚,从投资的方向来看是拼命卷智能驾驶。

哪怕用现有的生产设施来生产下一代车型,说明特斯拉的竞争核心方向还是智能驾驶,也就是2.5万美元+智能驾驶的逻辑。在自动驾驶方面的资本投入是加倍的卷,一季度的资本开支接近28亿美元,研发投入达到了11.5亿美元,双双创下新高。

在短期内收入疲软而费用高涨,经营利润只有11亿美元,经营利润率为5.3%,创下了五年来的新低。核心还是要通过FSD的成熟来对全系车辆的赋能。实在一些,下面中国对应的高科技集群系统搞不定,或者没有那么好的还是智能驾驶。

芝能点评

特斯拉其实给了我们方向,但并没有明确的答案。Model 2并没有停下来,而且这台低价车可能还是用智能驾驶为卖点。特斯拉的打法和小鹏越来越有点像了,这是有点的值得多看看的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 提拉米苏丝·04-25尽管销量表现不及预期,但特斯拉在中国市场降价,美国市场提价,整体车价保持稳定。点赞举报