未来十年十倍股,选英伟达还是AMD?

北京时间5月1日凌晨,amd $美国超微公司(AMD)$ 公布了2024年q1财报

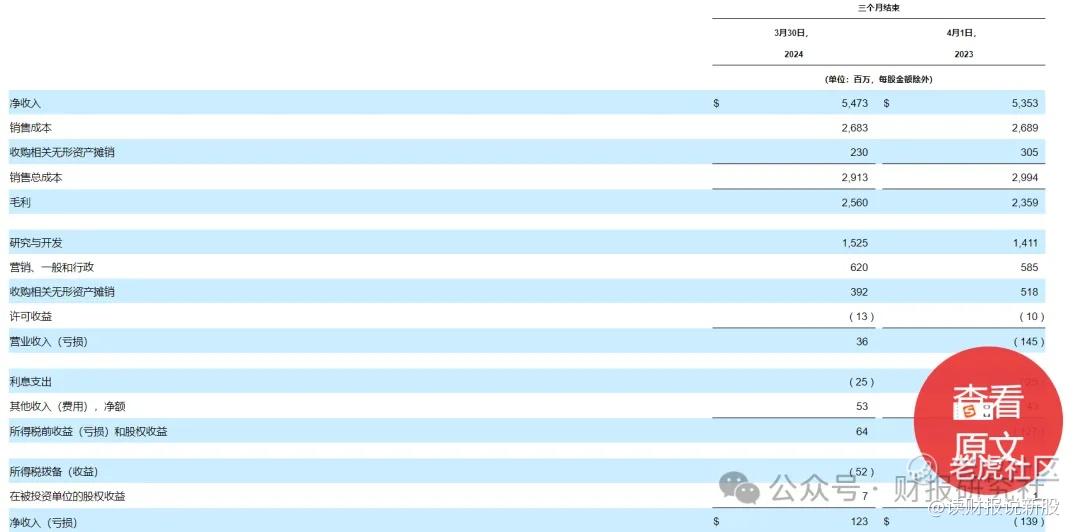

本季度amd营收55亿美元,同比增长2%,经调整净利润10亿美元,同比增长4%,两项指标均符合蓬勃一致性预期

无论是个位数的业绩增速还是和预期值的差异,这份财报都显得平平无奇

但财报后amd仍然大幅下跌了近9%,从今年三月的高点下来,公司累计跌幅更是达到了近37%

作为迷你版英伟达 $英伟达(NVDA)$ ,和本次AI浪潮的老二,amd基本面出问题了吗?

一、基本面分析

先亮出观点,amd的基本面没有问题,公司的AI业务仍在按部就班的高成长

股价之所以较为低迷,主要原因在于这个财报季投资者对AI公司要求整体非常严苛

仅仅符合预期是不行的,大超预期达到打动华尔街的G点

这一点amd并没有给到超预期的答卷

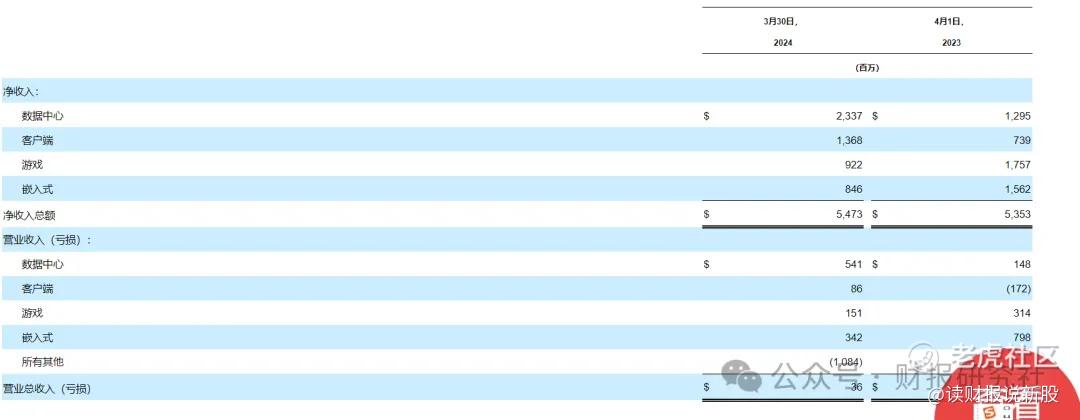

AMD旗下有四大业务,当下公司各项业务呈现此消彼长的态势

本季度公司数据中心和客户业务大幅增长,但游戏和嵌入式业务却大幅滑坡,整体算下来营收差不多刚好和上年同期打平

大家最关注的AI业务隶属于数据中心板块,本季公司数据中心营收23亿美元,同比大增80%

这项增速并不低,而且该业务已成公司第一大业务

数据中心的增长引擎自然是人工智能芯片,amd首席执行官苏妈表示,AI芯片mi 300系列目前的需求非常旺盛,不到两个季度就实现超过10亿美元的销售额,成为公司有史以来增长最快的产品

同时苏妈还预计amd 2024年人工智能芯片销售额将达到40亿美元,在一月份预测的35亿美元的基础上又增加了5亿美元

但就是这个数据成为了amd财报后大跌的导火索

因为尽管amd上调了预测,但无奈市场的预测更激进,此前一些投资者都已经把该数据上调至60亿美元,毕竟老大英伟达一季度都能卖出184亿美元,你作为老二全年卖个60亿似乎不过分吧

对此苏妈可能也会感到有些无奈,毕竟mi 300系列芯片当前仍然面临着产能限制,如果产能足够,小米一个月可能卖出7万台车,如果产能足够,amd本也可以卖出更多mi 300产品

不过苏妈也强调产能问题未来每个季度都会有所改善,同时公司将在未来几个月推出新的AI芯片,以更好地面对英伟达的竞争

二、未来十年十倍股潜质,如何看待估值问题?

关于amd还有一个受质疑的点是它的估值,无论是TTM还是静态PE,它的估值都超过了200倍,看起来非常夸张

但其实这个PE有虚高的嫌疑

大家在财报中也能看到AMD的 美国会计准则端的每股收益和经调整端的每股收益差异巨大

就是因为amd对赛灵思的收购产生了持续的递延费用,这部分费用是会计性质的,如果扣除这部分费用,公司调整后的PE大约为50倍。

而如果向前看,如果公司的业绩按照市场预计的发展下去,预计amd的调整后将在2026年回落到20倍左右

从考虑成长角度的PEG估值法和目前AI芯片的核心竞争里来看,amd的估值似乎并不贵。

那么回到标题上,如果压住AI的未来,到底选英伟达还是AMD好?

只能说:AMD估值低点,英伟达竞争力强点! $英特尔(INTC)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

选英伟达还是AMD?还是英伟达吧

AMD估值低点,选他比较稳健