乐风观察 | 海底捞系又一IPO,特海国际推进美股双重上市

理想状态下,上市不是求生存,而应该是求发展。在企业具备发展活力时便积极利用资本市场优势,谋求资金投入于长远建设,以此创造更大的经济效益,这才是资本的良性循环。

原创 | 乐风资本

近期,海底捞 $海底捞(06862)$ 集团海外子公司特海国际 $特海国际(09658)$ 向美国证券交易委员会递交招股书,拟在纳斯达克上市。这意味着继2022年在港股上市后,特海国际将又一次登陆资本市场,在美国完成双重上市。

一、分拆海外业务,半年内赴港上市

作为一个发展近三十年的餐饮品牌,海底捞在2018年已赴港上市,多年来发展劲头十足。不过,在疫情三年期间,海底捞也和无数餐饮同行一样面临难关,彼时其开店扩张策略未能打开市场反而令自身发展陷入低迷,海底捞在2021年迎来上市后的首度亏损,一度深陷关店潮。

与此同时,十年间输血投入的海外业务持续亏损,不仅不能成为海底捞的业务增量,还拖累了主体业务的大盘表现。但显然海底捞对于国际市场的判断始终积极,因此在主体业务受挫的情况下,比起砍掉一个业务线断尾求生,海底捞还是做出了将海外业务分拆独立的决定。

一般来说,企业分拆业务主要是出于资金和运营上的考虑,通过拆分亏损业务,既能扩充募资平台,也能优化业务运营,专注各自不同的业务重心。从后续操作来看,海底捞分拆上市的动机后者可能占比更多一点。

当时为了尽快进入资本市场,节省上市审核时间,海底捞选择让特海国际以介绍形式登陆港交所。2022年7月海底捞发布公告称,特海国际与海底捞分拆独立运营;紧接着当月特海国际便向港交所递表;最终于2022年12月30日以介绍形式正式在港交所挂牌上市。从官宣分拆到最终完成上市,耗时不到半年。

以介绍形式上市无须出售股票,不进行即时资金募集,然而却也因此加快审批速度,节省了排队上市的时间,从而实现快速上市。可以看出,比起解决融资需求,海底捞更迫切于让海外业务尽快独立发展,将国内国外两个市场分开来,既是为了不拖累当时海底捞本就下滑的业绩,也为特海国际提供了未来自由的发展空间。

事实上,特海国际在第一次进入资本市场这个节点之后,一路来确实在走上坡路。随着疫情接近尾声,消费进入复苏阶段,特海国际在过去一年业绩得到明显提升,首次实现全年盈利。

二、美股双重上市,配合国际扩张步伐

良好的业绩加持下,登陆港股16个月后的特海国际开始冲刺纳斯达克。

与其进入港股市场的动机相似,特海国际此次冲刺美股也并非出于急切的募资需求,而更倾向于是与未来业务发展相契合的配套动作,是在更高战略层面上的资本运作需求。

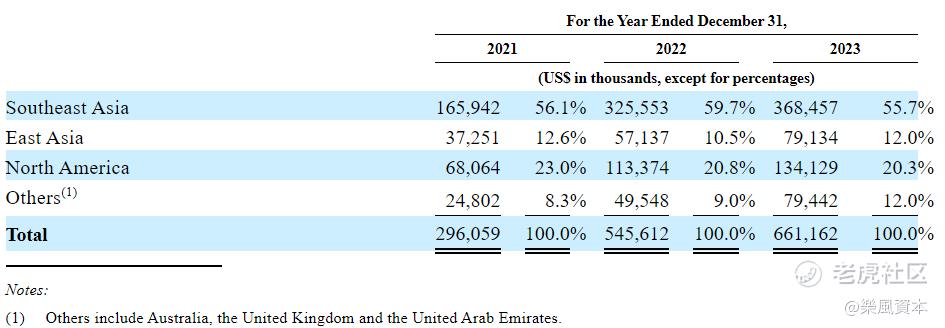

在全球化市场发展趋势下,企业出海连接国际赛道是早晚的事,与其被市场挤压不如抢占市场。近几年餐饮出海浪潮掀起之前,早在2012年海底捞便开始开展海外业务,多年来海外门店网络逐步由亚洲向欧美地区扩张。如今,特海国际一半以上的收入来源于东南亚,占比55.7%,北美地区的收入占比则为20%。特海国际在招股书中表示,双重上市募集所得资金净额的约70%将用于提升品牌并扩大全球餐厅网络。随着业务范围逐步继续扩大,进入美股市场将有助于特海国际进一步提升在国际社会的品牌认知度和影响力。

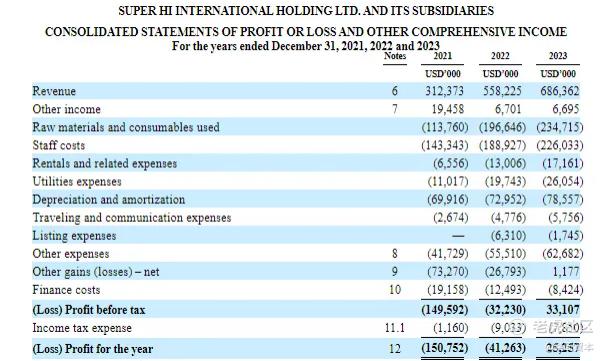

同时,得益于过去一年显著提升的业绩表现,特海国际还会是一个优质标的。根据招股书显示,特海国际两年间营业收入实现了100%的增长,从2021年的3.1亿美元增长23.0%至2023年的6.9亿美元。2022年开始亏损面便逐步减小,净亏损由2021年的1.508亿美元下降至2022年的4130万美元,并在2023年实现净利润2530万美元。

从招股书上还能看到特海国际似乎有意维持稳健的扩张节奏,转而专注于已有餐厅的经营。2021年年初特海国际的餐厅数量为74家餐厅,截至2023年12月31日增加至115家餐厅,其中2023年全年仅开出5家海底捞餐厅。在谨慎开店的同时,特海国际的经营业绩在稳步提升。2023年每家餐厅的日均收入同比增长5.84%,翻台率有所改善,同店销售增长率在2022年和2023年分别增长54.0%和8.8%。

值得注意的是,同店销售增长率是美股市场餐饮业估值的核心变量,同店销售增长率越高,PE(市盈率)也会随之升高。同店销售增长率大于10%时,市盈率的波动范围可以上升至50-60x左右。因此在利润增长下特海国际的同店销售额预期提升,也能以更高的市盈率获得更高估值。

特海国际选择在此时IPO,也是看准了市场利好。以2023年实现盈利为开始,意味着特海国际在海外市场的经营路径已经走通。与此同时,企业也迎来了更好的市场环境。餐饮市场持续复苏和出境游消费需求回升等趋势都有助于特海国际接下来的发展。若此次双重上市拿到发展资金,想必特海国际会大举开店,全力进军国际市场。

此外,在全球几大主要资本市场中,美国资本市场拥有星巴克、麦当劳等多家全球驰名的连锁餐饮巨头,餐饮行业属于美股的优质板块,具备成熟的市场估值体系,上市餐饮企业PE估值中枢水平在25x左右。因此此次若能成功上市,美股或许能给予正在发展势头上的特海国际更高估值水平。

结语:

已经分拆独立近两年的特海国际,在港股市场上市以来涨势良好,市场信心保持。如今盈利模式已经得到验证,在这一基础上,市场期待其进一步扩张。

美股市场的资本量级领先全球,有助于增加股票的流动性。此次特海国际赴美IPO,能够扩大其市场覆盖面,得到全世界范围内更多投资者的了解与认可,成功提升品牌国际市场影响力;同时,因为两个市场的股票表现相对独立,双重上市有助于企业更好地分散风险,更好地运用多个资本市场进行融资。若能成功登陆纳斯达克,海底捞的海外发展将更加顺遂。

市场愿意押注其后续扩张与成长,而海底捞能否抓住机会,缔造中式餐饮出海的里程碑,我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。