Yalla Q4业绩超预期,未来有望打开10倍成长空间

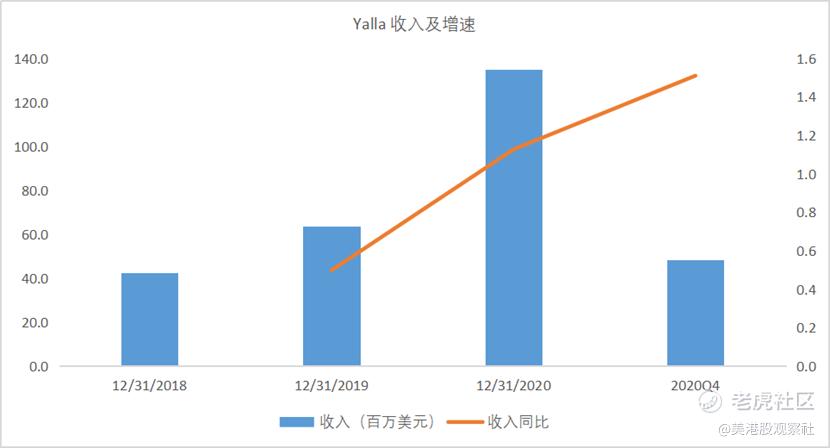

中东和北非地区领先的语音社交与娱乐平台$Yalla Group(YALA)$ 于2021年3月15日周一美国股市盘前公布了其2020年第四季度和全年财报,四季度公司实现总收入为4834万美元,同比增长150.9%,超出公司在三季报中对第四季度收入指引的3500-3600万美元,也超出华尔街分析师预计的4120万美元。从全年营收来看,2020 年 Yalla Group 全年营收 1.349 亿美元,同比增长 112.6%。

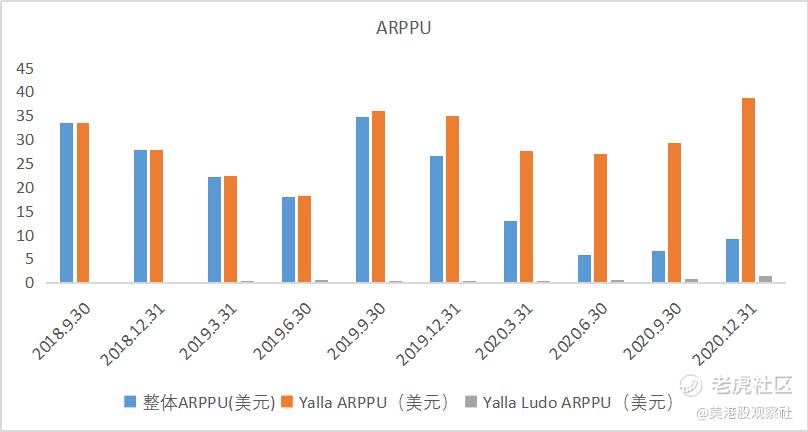

在利润侧,在非 GAAP 准则下,Yalla Group 2020 年 Q4 净利润为 2335 万美元,净利润率为 48.3%;全年净利润为 6402 万美元,净利润率为 47.5%。第四季度,Yalla 整体ARPPU提升至9.2美元,反映出不凡的货币化潜力。

01 现有旗舰产品

Yalla扎根于中东和北非地区,根据MENA地区独特的文化习俗开发了对应的语音社交与娱乐工具Yalla,实现了Majlis的线上化,同时也契合当地用户不爱露脸的风俗习惯。用户可基于国家、语区、话题等建立或加入不同的聊天室,也可以在聊天室进行实时语音的互动和交流,同时也可以玩游戏、送虚拟礼物等。与国内直播秀场不同,Yalla并不依赖于单一主播,是纯粹的UGC平台。且Yalla的互动模式为多对多,聊天内容更偏日常休闲。Yalla平台一经发布即获得了广泛欢迎,2018年9月底月活数达到204.6万人。

公司的另一款旗舰产品Yalla Ludo,目前提供Ludo和Domino两款游戏,同样受到广泛欢迎。根据七麦数据的统计,Yalla在MENA地区主要国家仍位居iOS娱乐畅销榜Top2的位置。 从Sensor Tower的数据中也可以看到,Yalla Ludo在MENA地区的棋盘游戏以及家庭游戏类别中,下载和畅销排名均为榜首;在游戏大类/泛游戏类的畅销排名仅次于《PUBG》,在轻量级游戏中遥遥领先。

02 财报超出预期

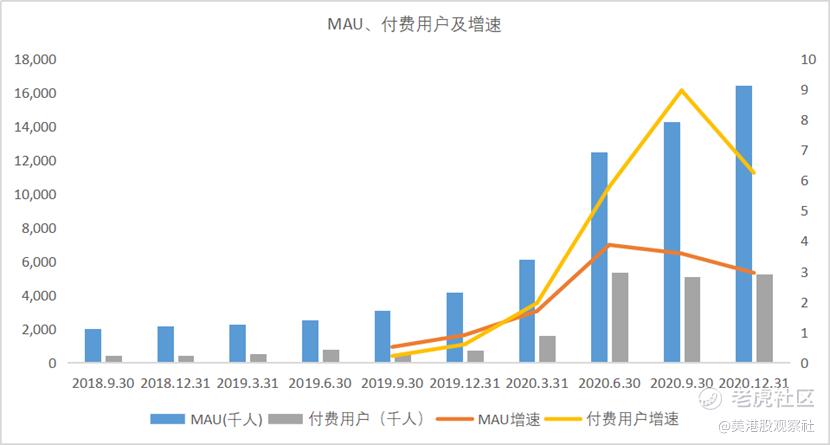

根据最新发布的财报,第四季度,公司月活数持续增长,截至2020年年底,整体月活数增加至1641.3万,同比增长295.4%,Yalla和Yalla Ludo月活数分别增长至640.1万、1001.2万。付费用户数增长至523.6万,同比增长624.2%。

公司的主要盈利模式是用户会员和虚拟物品消费,主要包括VIP权限、虚拟礼物打赏,且虚拟礼物打赏不可提现。为给用户带来更好的体验,公司并没有引入广告。因此,公司收入即等于用户数*付费率*ARPPU,所以公司收入增长动力主要来自用户规模、付费率的提高和ARPPU的提升。第四季度,Yalla ARPPU持续反弹,整体ARPPU提升至9.2美元,环比反弹38.5%,Yalla和Yalla Ludo的ARPPU分别提升至38.6美元、1.4美元。而游戏业务方面,Yalla Ludo用户正处于快速增长期,未来付费率、ARPPU均有较大提升空间。

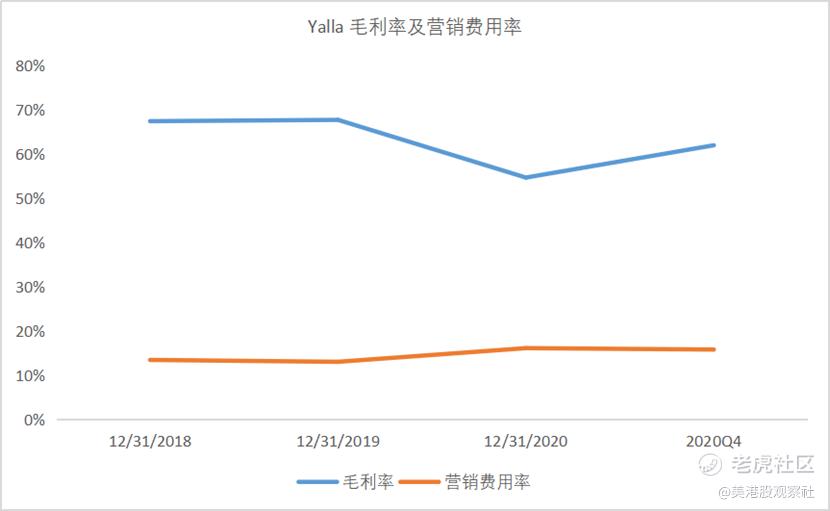

毛利率方面,由于Yalla盈利模式主要是来自朋友间相互打赏,不存在主播进行打赏分成,因此能够维持较高的毛利率。2020Q4实现Non-GAAP净利润为2335万美元,同比增长181.6%,Non-GAAP净利润率高达48.3%。公司四季度营销费用为762.1万美元,营销费用率为15.8%,主要是为获客进行了较大的营销支出以及股权激励费用确认。

03 未来增长空间

新产品上线,促进外延增长。公司已经陆续上线了两款新游戏产品101 Okey和Yalla Baloot,分别面向土耳其地区和沙特地区,此外,公司还在南美地区上线了新的棋牌产品Yalla Parchis。多款新产品的上线有望打开公司外延成长空间。根据公司的战略,未来还将推出更多样化的产品组合。在3月15日的电话会议上,管理层预计将在近期推出专为MENA地区设计的即时通讯产品Yalla Chat,有望开发新的增长点。

渗透率尚低,成长空间大。MENA地区互联网教育程度高,互联网社交娱乐渗透率处于较高水平,2019年MENA地区2.47亿人口中,有1.37亿是互联网社交娱乐软件用户,渗透率达55.5%,而且未来渗透率还将持续增加。根据Frost & Sullivan的数据,2020年互联网社交娱乐用户数预计达到1.47亿人,2024年将达到1.97亿人,未来年复合增长率达7.5%。而Yalla截至2020年年底,Yalla和Yalla Ludo合并月活数为1641.3万,在互联网社交娱乐用户中的渗透率仅为11%,渗透率还很低,依然还有很大的成长空间。而长期来看,依托Yalla在MENA地区的基本盘,公司还可以外拓至人口总数达6.16亿人的泛MENA地区,从而进一步抬升成长天花板。

独特产品形态构筑竞争壁垒。目前MENA地区top 50的手机游戏APP中,提供阿拉伯语的产品仅占到28%。头部的北美社交平台如Facebook、Twitter及Snap等在中东北非地区具有极高的渗透率,但是这些平台的本土化程度较低,仅仅是把语言置换为了阿拉伯语系语言,并没有在产品功能、风格等方面做出适应性的调整。北非中东地区的重要文化特征是Majlis聚会及女性被限制露脸的要求。因此,语音聊天,相比直播更契合当地用户的社交需求。Yalla凭借在语音领域的先发优势积累了大批用户,并且通过Yalla Ludo进一步增加用户粘性,用户平均使用时长已经达到4-5个小时,构筑了一定的用户壁垒。

在竞争方面,clubhouse的爆发虽将语音社交带上风口,但其上线时间尚短,商业模式有待验证,而传统的社交平台巨头通过增加语音聊天功能抢占用户存在一定难度。游戏领域,中东北非地区小游戏产品如月活在3000万级别的Ludo Star由于缺少社交模块,其货币化能力要显著弱于Yalla Ludo,且其产品外延拓展能力也受到了一定限制。

整体来看,Yalla在MENA地区具有独特的产品优势,其渗透率尚处于低位,具有较高的成长空间,并且拉动付费率和ARPPU的提升,盈利能力不断释放,中长期具有较大的成长空间和投资价值。以2024年为例,根据Frost & Sullivan的数据,2024年MENA地区社交娱乐用户数有望达到1.97亿人,假如Yalla渗透率达到45%,而每年ARPPU保守预计为40美元(MERA地区预期ARPPU为69美元/年),则2024年公司收入能够达到14.18亿美元,相比2020年1.349亿美元的收入有近10倍的成长空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小牛快飞·2021-03-18阿拉伯语市场非常难做,特别是针对女性市场的娱乐应用,能做到这,算很厉害了[强]1举报

- 社会哥·2021-03-18在MENA地区的产品优势,主要是十分接地气,这波战略还是很成功的点赞举报

- 我是大狮子·2021-03-17暂时有点飘了[捂脸]点赞举报

- 股道666·2021-03-18第四季度,公司月活数持续增长,截至2020年年底,整体月活数增加至1641.3万,同比增长295.4%,Yalla和Yalla Ludo月活数分别增长至640.1万、1001.2万。付费用户数增长至523.6万,同比增长624.2%。1举报

- meigu33·2021-03-18全年净利润6402万,各季度净利润也是环比稳定增长着,企业还是很健康的发展着。投点赌2021!点赞举报

- 我是郭靖·2021-03-18先观望,看看一季度的环比增长吧[微笑]1举报

- 迈耀司·2021-03-20中东北非的人口有多少点赞举报

- Jacket Bekel·2021-03-18[强][强][强]点赞举报