Smart Beta(智能贝塔) 的前世今生

上週一篇文章,我們給大家展示了Smart Beta的巨大威力,中證紅利潛力指數靠它創造了15年12倍的驚人表現。這次我們單獨跟大家聊一聊Smart Beta的發展歷史。

市場上有很多不同類型的ETF如寬基指數、行業、主題性和大宗商品, 其中Smart Beta是一個很好的方法透過一些投資因數如紅利和低波動等去篩選投資標的。 這個方法看似十分簡單,但其實使用很多複雜的金融投資理論演變而成今日獲進階投資者廣泛認可的一種投資策略, 正所謂鑒古知今, 本文便希望簡單的方式把多年來智慧貝塔的的演變分享給大家。

什麼是智慧貝塔

智慧貝塔投資策略的構建過程是基於規則或量化的方法,根據由於投資者的風險偏好或市場異常造成的風險因子,通過系統性地選股、加權和調倉 -而非僅僅是根據股票價格或者公司市值來選股和加權,以獲得超額收益。

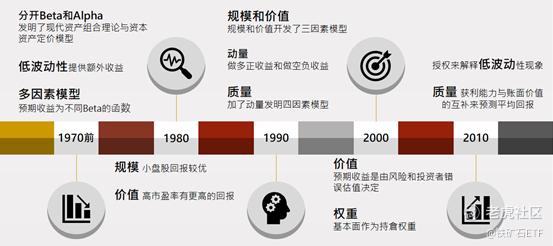

1960年代

分開Beta和Alpha

1964年- Markowitz建立 現代資產組合理論(Modern Portfolio Theory,簡稱MPT)

Sharpe,Lintner,Mossin和Treynor發明了資本資產定價模型(CAPM)

Alpha報酬,指的是超額報酬。

Beta報酬,指的是市場本身的報酬

1970年代

低波動性

1972年-Haugen和Helns表明,低波動性股票實現了風險調整後的額外收益

多因素模型

1976年Ross發現可以將金融資產的預期收益建模為各種因素Beta的函數

1980年代.

規模

1981年-Banz發現小盤股的回報優於大盤股

價值

Basu發現低市盈率股票相對于高市盈率股票產生更高的回報

1990年代.

規模和價值

1993年-Fama和French通過增加市場因素-規模和價值,開發了三因素模型

動量

1993年-Jegadeesh和Titman發現做多過去的正收益和做空過去的負收益的股票是非常有利可圖的

1997年-Carhart把動量加進去,發明了四因素模型。

品質

1996年-Sloan發現股票價格並未完全反映應計費用和現金流量中有關未來收益的資訊

2000年代.

價值

2001年-Daniel,Hirshliefer和Subrahhmanyam提供了一種資產定價理論,其中預期收益是由風險和投資者錯誤估值決定的,而Beta與基本面/價格比率共同預測了股票的收益。

替代權重

2005年-Arnott,Hsu和Mordred發現用基本面作為持倉權重比用市值權重好

2010年代.

低波動性

2011年 Baker,Bradley和Wurgler發現,低波動率異常現象可以用典型機構投資者的授權來解釋,從而減少阻礙套利活動

品質

2012年-Novy-Marx發現在預測平均回報時,獲利能力與帳面價值具有相同的功能,同時在投資組合環境中也顯示出與帳面價值的互補。

正如我們之前文章所述,515570所跟蹤的紅利潛力指數主要採用的就是品質因子。其實也沒有什麼太高深之處,堅持用三個世人皆知的品質因子做客觀標準來選股和調倉。它就像郭靖練降龍十八掌一樣,笨笨傻傻地一掌一掌慢慢推,幾十年如一日,最終練就華山論劍之功。

大家來說一下最喜歡哪一個投資因子!!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$红利指数(000015.SH)$ $中证红利(000922.SH)$ 干货帖,果断转发!