Roku超级反弹,未来流媒体领域最佳选手?

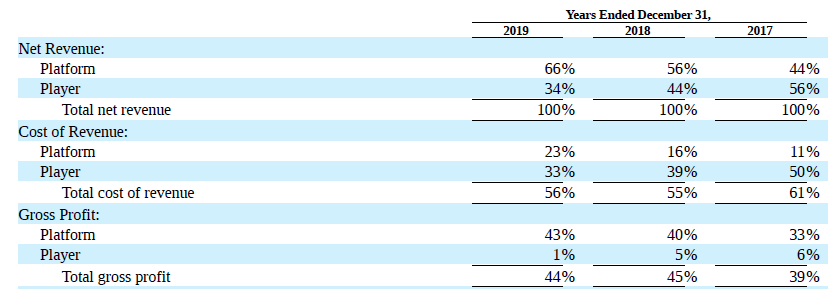

在2017年上市前后,人们会问$Roku Inc(ROKU)$ 究竟是一家什么样的企业。一些人将其称为硬件公司,但首席执行官安东尼•伍德(Anthony Wood)反驳了这一说法。多年后,很明显,Roku在广告业务崛起,而硬件业务更像一个钓钩。从盈利能力和营收百分比来看,平台营收持续增长,而硬件营收下降。

作为广告支持的流媒体业务平台之一,Roku面临着来自其他有大牌支持的aVOD平台的竞争。Roku更容易成为投资的原因是,与规模更大的竞争对手相比,Roku无疑是最关注这一战略的。

市场份额和数据的重要性

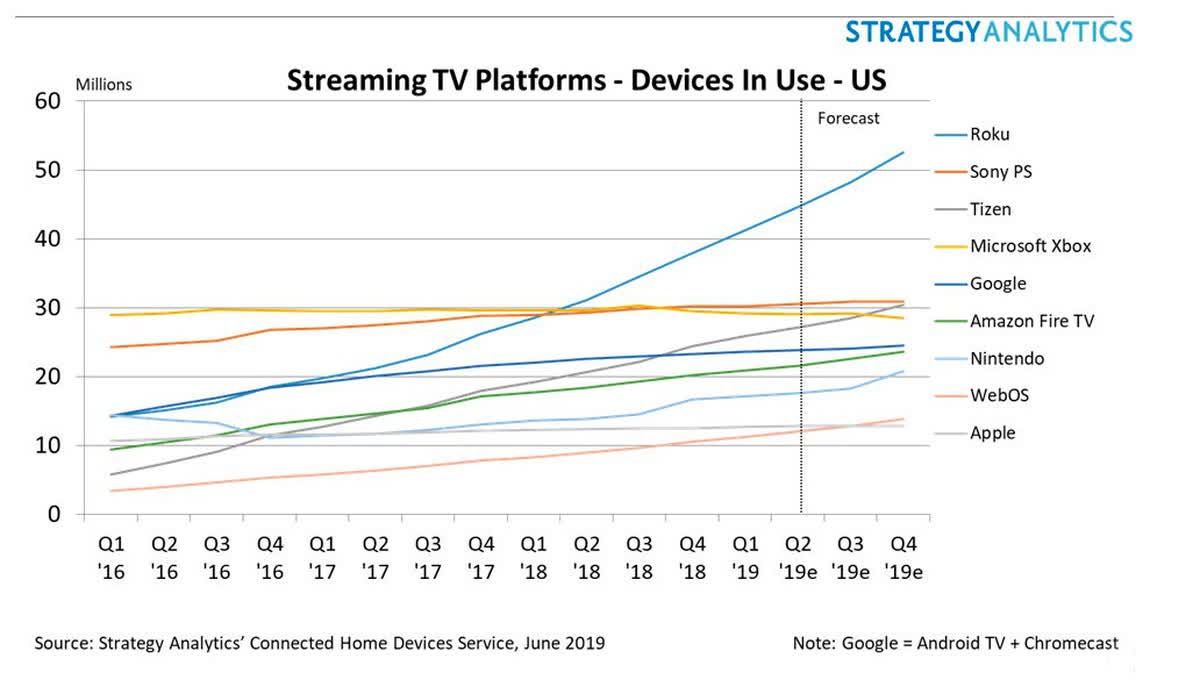

Roku之所以如此有趣,是因为它有望成为一个操作系统、数据和广告的混合体。作为一个操作系统,它非常简单。产品的简单性可能是Roku仍然拥有相当大的市场份额的原因。

此外,用户增长还是很不错的。有人可能会说,如果你不能在经济衰退时将增长货币化,增长又有啥用呢?

当然有用。作为一个广告从业者,如果不能从根本上理解获取客户的重要性建议改行。一个在今天可能不盈利的行动,最终可能会带来红利。现在,广告客户比以往任何时候都更需要数据。未来,市场定位和营销自动化将是减少浪费,以及最大化营销活动投资回报率的关键。这就是为什么我认为收购dataxu是Roku朝着正确方向迈出的一步。

我们看到未来Roku将使用dataxu解决方案,把行业最佳数据、优质库存和测量工具交到广告商手中。这是一家利用数据和消费者洞察来开展有针对性、能产生领导力的公司。当我们开始不把Roku仅仅看作是一个分销公司或广告公司时,我们很快就能看到Roku作为一个数据公司对广告商的价值。

疫情可能是顺风车

当面临挑战的时候,人们通常会看电视,要么是为了弄清事情的意义,要么是为了分散注意力。在过去,恶劣的天气状况极大地提高了市场中应对风暴影响的电视收视率。

例如,当飓风“哈维”于2017年8月袭击休斯顿时,尼尔森的分析发现,受影响期间的电视总使用量比前一时期增加了56%。而在2016年1月23日周末袭击纽约的严重暴风雪期间,电视总使用量比前一个周六高出45%。

新冠病毒大流行的数字,对相当长一段时间内的电视使用产生了非常大的影响。坦率地说,当人们被困在家中很长一段时间,流媒体将是一个受益者。

很明显,经济已经急刹车了。如果冠状病毒大流行像之前暗示的那样持续数月,美国消费者可能会考虑裁员。随着越来越多不能离开家的人失去工作,预算将被审查,成本将被削减。在我的家庭里,最大、最简单的成本削减决策之一就是有线电视。我们会看到剪线族加速吗?这是有可能的。如果出现这种情况,人们可能会转向免费、广告支持的平台。这使得Roku在这种广告模式中处于既是经销商又是销售商的有利地位。

传统观点认为,在经济衰退时期,广告商应该大幅削减营销预算。在过去当然是真的。事实上,据初步估计,媒体公司单在体育赛事上的损失就高达数十亿美元。但是,以前在体育直播节目中赚到的大笔钱,可能会被重新利用。Digiday的蒂姆•彼得森(Tim Peterson)假设,直播体育赛事的资金可以转移到流媒体领域。

但是,除了弥补直播体育节目的损失外,过去购买了一些流媒体广告的广告客户也在考虑向这个市场投入更多资金,因为人们都挤在家里,更有可能把时间花在流媒体节目上。

我恰好同意这个假设。有两种最好的方式可以接触到年轻观众,他们是消费产品的目标市场,即通过体育直播或流媒体。在可预见的未来,体育直播将成为热门。在这个领域,只有少数可投资的、广告支持的游戏,相信Roku是最好的选择。

可能投资者的一个下意识反应是做多Netflix。虽然病毒爆发是Netflix的顺风车,但是在新增订阅的基础上;如果一个人每天花在Netflix上4个小时而不是2个小时,Netflix并不会赚更多的钱。如果你相信CivicScience的调查数据,Netflix目前还没有从病毒导致的流媒体订阅量的小幅飙升中受益。

智能电视的伙伴关系

虽然广告是Roku的增长领域,智能电视也是。这就是为什么与智能电视制造商达成协议是一个好迹象。今年早些时候,公司在国际消费电子展(CES)上宣布了与TCL、西屋电气(Westinghouse)和海信(Hisense)结成的新的、不断扩大的合作伙伴关系。这将使Roku的潜在客户范围扩大到包括Phillips和RCA在内的本已令人印象深刻的合作伙伴名单上。

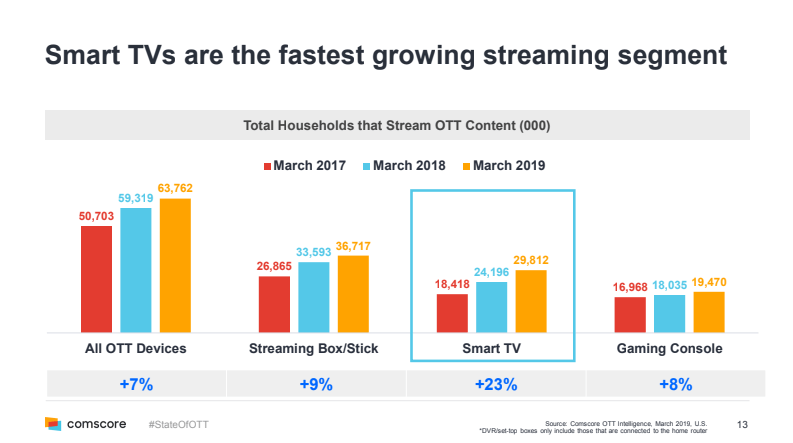

当我们考虑到智能电视是流媒体的巨大增长领域,这表明为什么Roku必须继续与电视制造商达成协议。此外,对消费者来说,价格数据将发挥比现在更大的作用。如果我们正走向严重的衰退,进入Roku的操作系统对消费者来说是一个非常低成本选择。你可以花几百美元买一台全新的电视,或者花更少的钱买一根Roku电视棒。此外,如果Roku将硬件业务的盈利能力简单地视为客户获取成本,从而带来更好的广告回报,那么公司可能会牺牲这部分业务的盈利能力。鉴于消费增长和成本削减可能来自大多数家庭,现在是Roku积极吸引眼球的时候了。

估值

特别是在媒体领域,我通常关注的一个指标是市净率。当前Roku市净率大约是13。这通常不在我买入范围的考虑。Roku是一个例外,它是一个重要的增长股,而不是价值股。

其他风险因素

我认为Roku是流媒体领域的一个潜在增长故事,但这种增长可能不是靠得住的。Roku完全有可能会把流媒体的份额,输给其他智能电视制造商和设备制造商。也有可能,广告支持的流媒体有一个限制。以及,更大范围的市场下跌很可能会继续拖累Roku的股价。

总结

尽管经济和消费者面临着明显的风险,但Roku可能是未来流媒体领域中最好的玩家。之所以持这种观点,是因为其强大的市场份额、程序化的广告潜力,以及疫情带来消费的增长,导致了广告收入的巨大转变。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 价值投资为王·2020-03-25看完股价走势,我只能说美股太刺激了 $Roku Inc(ROKU)$点赞举报

- 吴老·2020-03-26好啊好哦啊点赞举报

- 希望是也·2020-03-25混成最差的了点赞举报

- 森林的森·2020-03-25所以疫情带来的杀跌就酱紫结束了对吗点赞举报

- 吴老·2020-03-26好啊好啊点赞举报

- Starry·2020-03-26噢点赞举报

- 马到成功mdcg·2020-03-25666点赞举报

- 逆袭王子·2020-03-25不错点赞举报

- Nierous·2020-03-25好点赞举报

- 买个仇币·2020-03-25++点赞举报